")

")

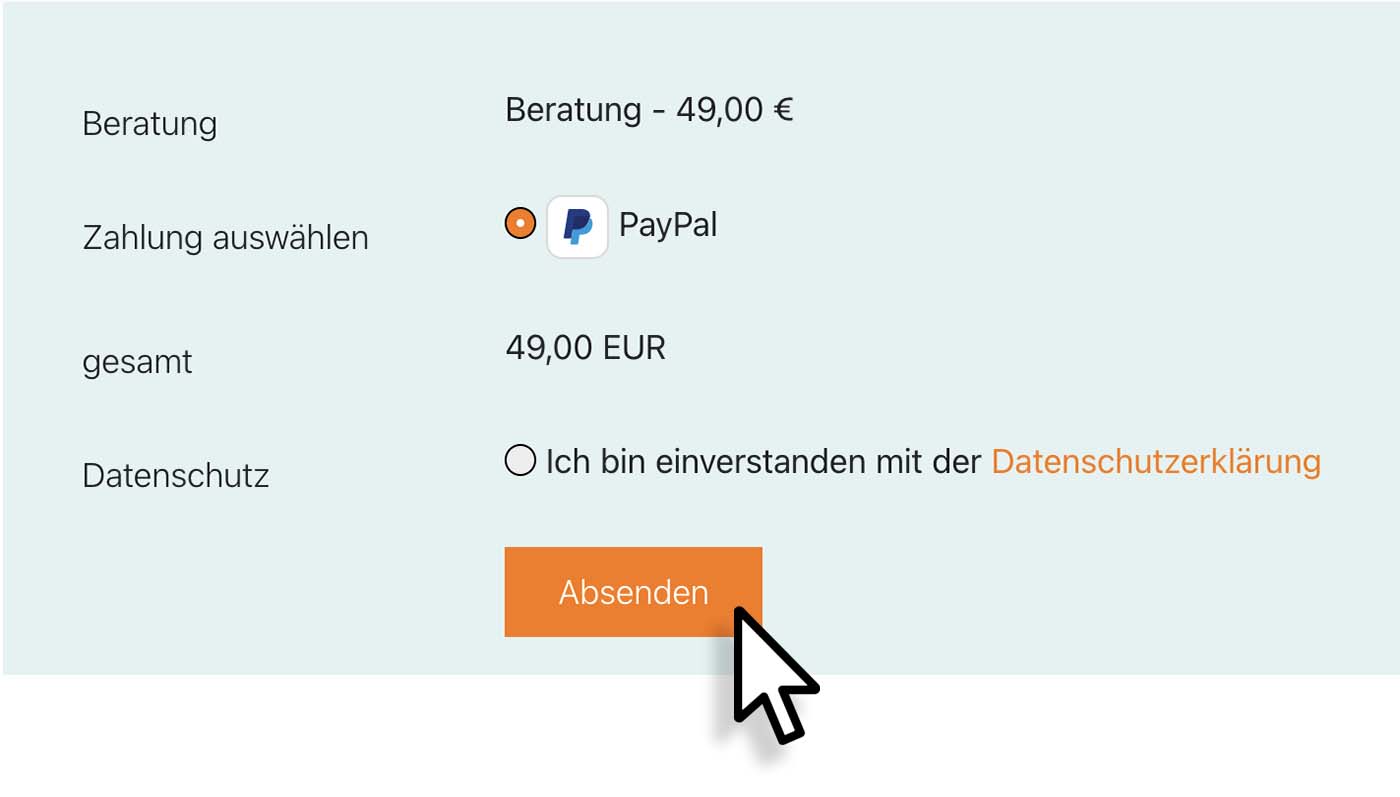

➊ PayPal Betrag absenden

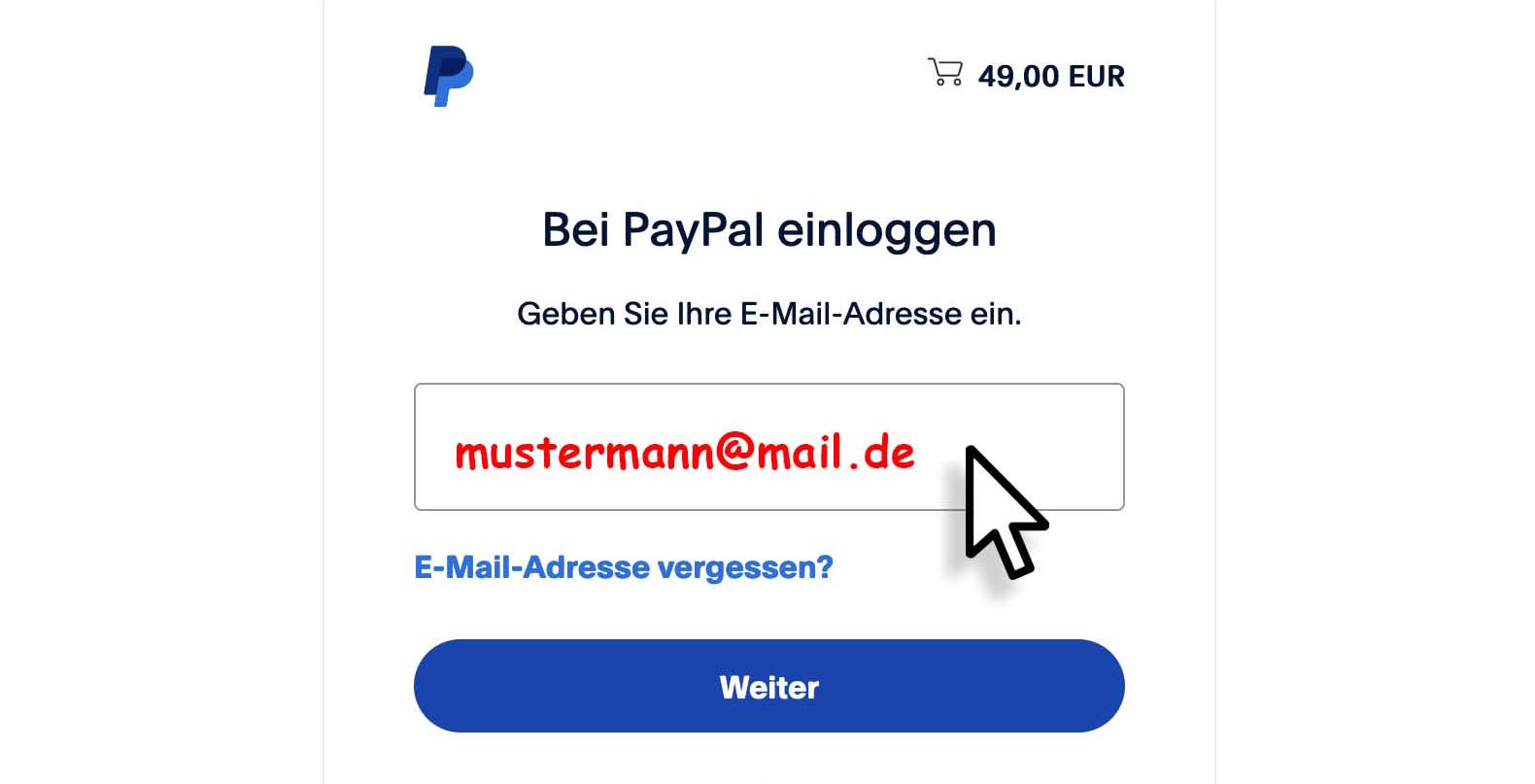

➋ Geben Sie Ihre E-Mail ein und setzen Sie den Bezahlvorgang weiter fort.

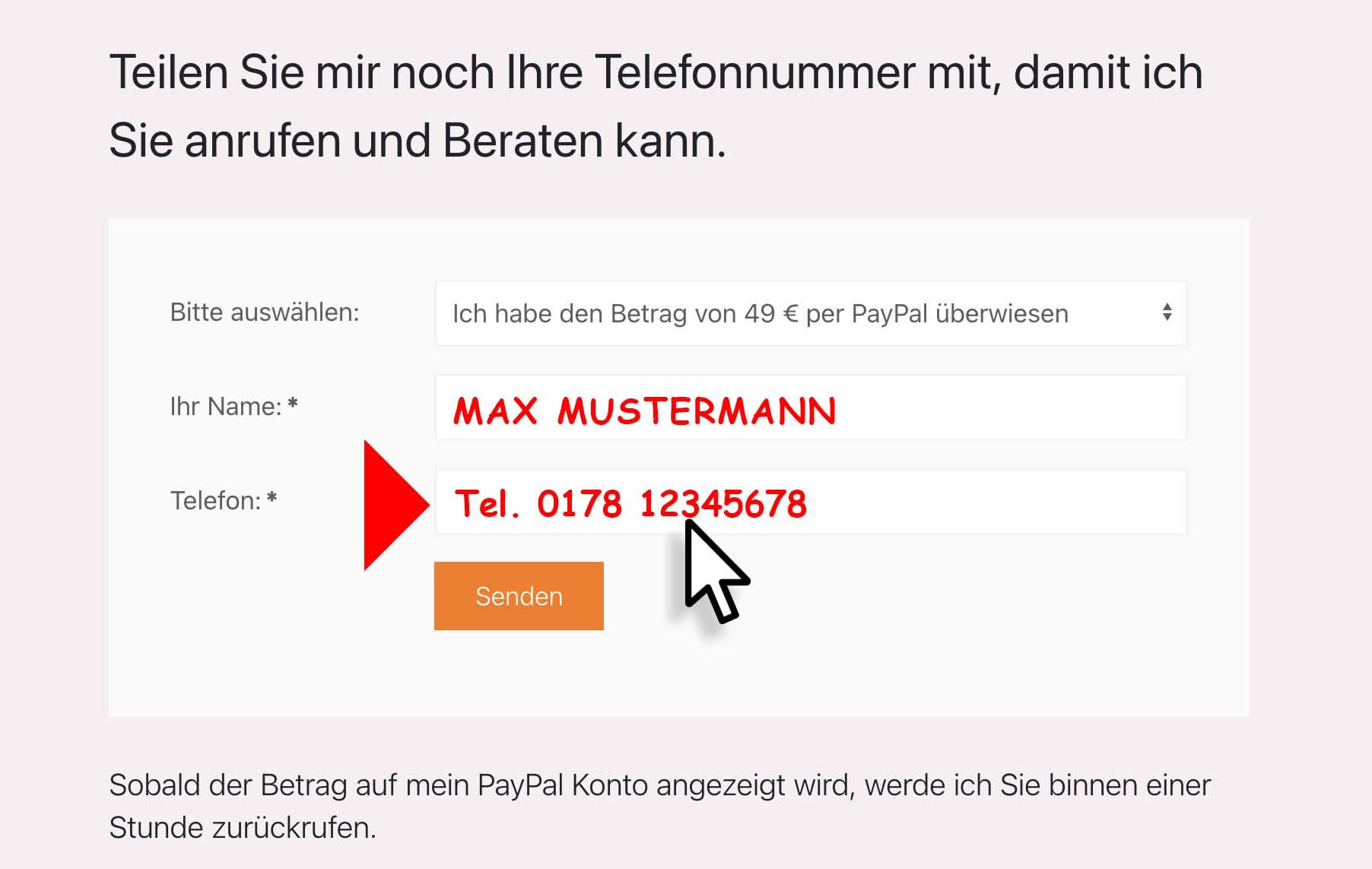

➌ Sie werden zum Formular zurückgeleitet. Wichtig: Geben Sie hier Ihre Telefonnummer ein, damit ich Sie anrufen kann.

Ihre individuelle Beratung

Bitte überweisen Sie den Betrag von 49 € per PayPal an

info@ cp-finanz.de – ich rufe Sie spätestens eine Stunde nach Zahlungseingang zurück.

PayPal Überweisung

Christian Fink

Kundenberater

{kind=link}

{kind=link}

{kind=link}